Добрый день, коллега.

Буквально каждый день слышу жуткие рассказы о том, как взломали кошелек у очередного коллеги. Меня сия напасть миновала (тьфу-тьфу), но с каждым разом я дополнительно защищаюсь.

И поделюсь сегодня с вами своими соображениями.

Самое радикальное средство защиты

Как вы думаете, какое?

Всё просто: не хранить большие суммы на кошельке:).

Если вы не выступаете в роли заказчика или подрядчика, то накапливать большие суммы незачем.

(А вот тем, кто много расплачивается в инете, с этим хуже… хотя тоже есть варианты).

Может быть исключение — проблемы с выводом денег. Когда, скажем, для вывода нужно ехать из деревни в город.

Но и в этом случае, я думаю, можно что-то придумать.

Итак, если вы работаете по постоплате — деньги можно вывести сразу, оставив какую-то мелочь для небольших затрат.

Если берете предоплату, возникает заминка. Всё-таки возможны случаи, когда заказчику приходится возвращать деньги.

В «Операции» мы учим тому, как всегда оставлять предоплату за собой, если работа сделана хорошо.

Но всё-таки нельзя исключать такие случаи как:

— еще до написания текста выяснилось, что заказчик неадекватен, и вы хотите вернуть ему деньги сразу, чтобы не иметь проблем в будущем

— вы заболели и не можете выполнить заказ

— вы не сработались с заказчиком и предпочли всё-таки вернуть ему деньги, чтобы избежать негативного отзыва

На этот случай у меня есть еще уловка. Обычно эту сумму можно покрыть из следующих оплат.

Например, вам сделали предоплату 3 000 рублей, и еще один (два, три…) заказчика собираются делать свою предоплату.

Вы выводите эту сумму в наличность. Пока выполняете работу, капает предоплата от следующего заказчика. На время согласования и сдачи заказа, «подстраховываетесь» этой суммой.

Сдали — получили постоплату (при наличии) и сняли ее вместе со следующей предоплатой.

Правда, бывает так, что сумма заказа велика либо все заказчики кидают предоплату одновременно…

И есть еще один момент (психологический). К примеру, я стараюсь не трогать предоплату до того, как ее отработаю.

(Кстати, по этой же причине недолюбливаю предоплату как таковую. Ведь гораздо приятнее тратить деньги, когда они уже полноценно твои — и как неприятно отрабатывать уже потраченные суммы).

На этот случай есть еще один способ. Который, кстати, может решить и проблему с трудностями вывода.

Храните деньги на банковской карте

Банковская карта — понятие не такое зыбкое, как электронный кошелек.

Насколько мне известно, ни WebMoney, ни Яндекс.Деньги не компенсируют ущерб. Правда, если у вас персональный аттестат, через арбитраж WebMoney можно заблокировать кошелек, на который ушли деньги, и вернуть их (у моего приятеля такое случилось). Но обычно всё делается очень быстро, а арбитраж отвечает медленно.

Если же кто-то сопрет деньги с банковского счета, банк всё компенсирует.

Потому что банк отвечает за сохранность ваших средств, а электронные платежные системы — нет.

Поэтому можно хранить на карте даже ту же предоплату. С возможностью в любой момент вернуть деньги в систему либо вывести в наличку. Сейчас это стало реальным.

Для России это реализуется через Альфа-Банк (это не реклама, по-моему то же возможно в ВТБ и еще где-то).

И ЯД, и WebMoney-кошелек (с сентября) можно привязать к карте — чтобы вводить-выводить деньги через Альфа-Клик.

Для WebMoney это:

— 1% комиссии на ввод

— 2,8% за вывод (с учетом комиссии системы 0,8%)

Для ЯД:

— 0 за ввод (!)

— 3% за вывод (опять же, комиссия самой системы, а не банка)

То есть, в случае чего вы потеряете 3,8% от суммы для «муравьев» и 3% для ЯДов. Зато будете спокойны за сохранность денег (а случай этот может никогда и не настать).

И говорят, что всё это моментально. Все направления я не тестил = знаю только, что с ЯДа действительно выводится в течение минуты.

А как же быть жителям Украины?

С WebMoney поможет ПриватБанк — система Приват24. Правда, как вводить/выводить через саму систему я не знаю (и можно ли). Я пользуюсь обменником Обменов.ком.

Комиссия, насколько я понял — что-то около 1,5% на ввод (+0,8% комиссия WebMoney), 1,8% на вывод (аналогично).

Комиссия божеская — до этого я выводил деньги с 6% комиссией посреднику, еще и ждал по нескольку дней. Тут же выводят очень быстро — иногда за 20 секунд. Правда, при наличии средств (90% случаев).

(Как быстро вводят — я не в курсе).

А вот с ЯД для Украины однозначного решения нет. Потому как система эта с Украиной официально не работает. И то, что мы ей всё одно пользуемся, считается незаконным.

Поэтому, когда я в Украине, ЯД пускаю на текущие веб-платежи (оплата аккаунтов, в т.ч. PROна free-lance.ru) либо меняюсь со знакомыми.

Вот то, что касается движения средств.

А теперь собственно о том, как обезопасить кошельки от взлома.

E—Num— не 100%, но доставляет помогает

Как защищать ЯД мне неведомо (есть возможность подтвердить свои данные, но это для Украины и, полагаю, не из той степи).

А вот по WebMoneyкое-чем поделюсь. Речь пойдет о защите WebMoney Classic, лайт-версию я никогда не использовал.

После одного из взломов коллег я решительно перешел на авторизацию E—num.

Что это такое?

(Для тех, кто еще не в курсе)

Обычная авторизация в ВебМани подразумевает, что программа находит файл ключей (с расширением kwm) и только тогда запрашивает пароль от самого кипера.

Файл ключей защищен паролем. Но петрушка в том, что троянские программы крадут эти ключи и прекрасно пользуются ими и без пароля.

То есть, большинство программ взлома рассчитано на то, чтобы найти на компьютере тот самый файл kwm. Для безопасности можно сменить расширение (хотя некоторые находят и без того), но лучше убрать этот файл с компьютера совсем.

Сервис E-num и помогает это сделать.

Если кратко:

— вы подгружаете файл ключей в хранилище E-num

— удаляете файл ключей с компьютера (лучше сохранить на флешке или дискетке и отложить в сторонку)

— скачиваете программку-клиент для мобильного

— отныне заходите в кошелек, используя проверку через этот клиент

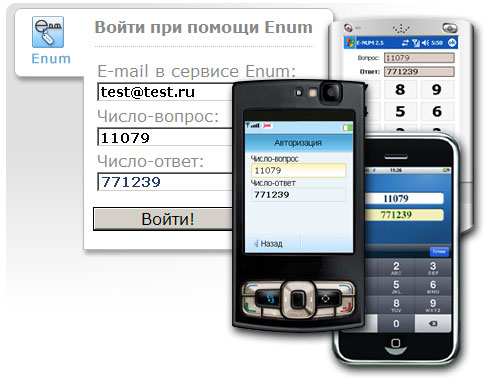

Проверка выглядит примерно так:

То есть, при попытке зайти вам задают шестизначный «вопрос». И вам нужно в телефонном приложении определить на него «ответ» (6-7 цифр) и ввести в окошке авторизации. Только тогда у вас запросят пароль.

Что интересно — программа работает на телефоне независимо от того, в какой вы стране находитесь. Говорят, для каждого пользователя она индивидуальна.

Выглядит надежно. Хотя говорят, что изредка и эту защиту удается обойти хакерам.

У е-нума есть еще дополнительные возможности:

— авторизация отпечатком пальца (даже так через специальный сканер)

— получение числа-вопроса через смс (не знаю, как в других странах)

— оплата товаров и услуг не заходя в кипер (с помощью одной enum-авторизации — не использовал)

— авторизация на любую транзакцию (т.е. на любой перевод — отдельная авторизация, помимо запуска программы

Последней я решил не пользоваться, т.к. процедура довольно сложная.

И без того, чтобы прорваться в кипер, приходится искать телефон, включать, запускать приложение… поэтому у меня кипер обычно выключен)).

Подводя итог — совет мой прост: поставьте E-num и сотрите с компьютера файл ключей. Вот вам наглядная инструкция с официального сайта.

Еще я узнал о том, что нужно удалять некий файл с расширением init. Но я его у себя не нашел — наверное, потому что после переустановки системы пользовался только е-нумом.

На всякий случай почитайте и этот материал, найдите оный файл и безжалостно сотрите.

И спите спокойно. Ну хотя бы чуть спокойнее.

И жду ваших мнений и советов по финансовой безопасности. Может быть, по ЯДу что подскажете?

Ваш Трубадур

З.Ы. За идею поста спасибо Владу Лихенко (я всё помню;))

Что еще написал Сергей Трубадур (Посмотреть все)

- Школа переехала - 02/07/2015

- Чему меня научил свой бизнес - 06/04/2015

- Реорганизация Школы Трубадура (!) - 23/03/2015

- Самозванцы в веб-копирайтинге - 17/03/2015